Contexte et classes d'actifs de l'allocation stratégique

Jusqu'en 2010, le FRR avait retenu l'hypothèse de 21 flux de décaissement entre 2020 et 2040. Suite à la réforme, le FRR a versé 2,1 milliards d'euros à la CADES chaque année entre 2011 et 2024 (inclus) et un flux unique à la CNAV au titre de la soulte CNIEG en 2020.

En 2020, le passif du fonds a de nouveau été modifié par l'article 4 de la loi n°2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie.

À compter de 2025, et jusqu'en 2033, le fonds versera chaque année à la CADES 1,45 milliard d'euros au titre du financement de l'amortissement de cette dette.

Objectifs et Contraintes

Les poids et compositions de référence de l'allocation stratégique font l'objet d'une révision annuelle afin de tenir compte de l'évolution de l'environnement économique, des marchés financiers et de la situation du fonds par rapport à son passif.

Les 3 principaux objectifs du FRR sont détaillés ci-dessous :

Objectif 1

Payer l'ensemble des engagements inscrits au passif.

Objectif 2

Créer de la valeur pour l'Etat en obtenant une performance sur l'actif supérieure au taux de la dette de l'Etat français.

Objectif 3

Obtenir un actif suffisamment élevé pour continuer à assurer de manière satisfaisante les missions d'investisseur de long terme et de financement de l'économie.

La structure des poches de l'allocation stratégique

Les actifs composant l'allocation stratégique peuvent être divisés en trois grandes catégories :

Une poche d'actifs de couverture

dont l'objectif principal est d'assurer la capacité du Fonds à faire face à ses engagements.

Les actifs de couverture offrent un rendement espéré limité mais présentent aussi un risque limité.

Ils se composent d'actifs d'adossement (en OAT) et d'obligations d'entreprises de qualité libellées en euros et en dollars, qui permettent de générer un léger supplément de rendement par rapport aux OATs.

Une poche d'actions non couvertes

permettant d'investir dans des actifs de croissance et de bénéficier d'un couple rendement et risque à long terme intéressant.

Cette classe d'actifs permet d'espérer une performance élevée sur le long terme au prix d'une plus grande volatilité et d'un risque de baisse dans les mauvais cas de figure, au moins à court terme.

Les actions demeurent cependant attractives sur un horizon de long terme en raison de l'effet de retour à la moyenne permettant de limiter le risque et d'investir davantage en actifs performants sans hypothéquer le paiement des engagements.

Dans les poids cibles de l'allocation stratégique, elles se décomposent entre les actions des pays développés et celles des pays émergents.

Une poche d'actifs de risque intermédiaire

Son objectif est d'apporter une performance espérée supérieure à celle des actifs de couverture tout en présentant un niveau de risque intermédiaire, situé entre ces derniers et les actions non couvertes.

Elle se compose principalement d'obligations d'entreprises à haut rendement, d'obligations des pays émergents et d'actions des pays développés couvertes par des options pour limiter la volatilité.

Cette combinaison vise à capter une prime de risque additionnelle tout en offrant une diversification et des mécanismes de protection face aux chocs de marché.

Processus d’optimisation de l’allocation d’actifs

Les études sur l’allocation d’actifs sont réalisées par le Département Allocation d’Actifs qui présente les études et recommandations au Directoire puis au Conseil de Surveillance.

L’allocation stratégique de long terme est révisée tous les ans

après consultation des différentes parties présentes au Conseil de Surveillance et validation de celui-ci.

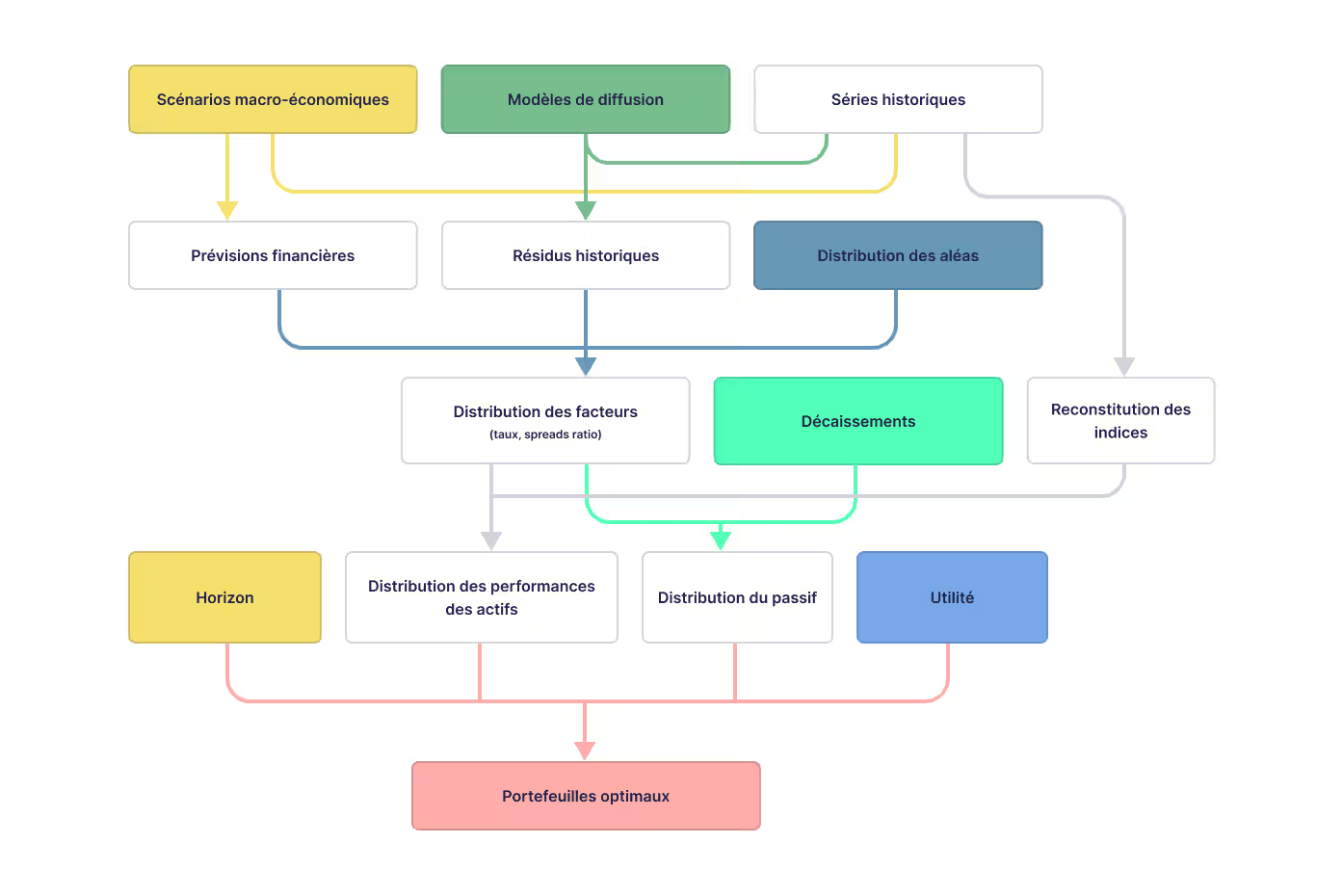

Les études se basent en premier lieu sur deux scénarios macroéconomiques de long terme : un scénario de référence se rapprochant du consensus, et un scénario dégradé.

Les prévisions portent in fine sur la croissance du PIB, le taux de chômage, l’inflation sous-jacente et totale ainsi que sur les croissances de bénéfices des actions, en France et aux Etats-Unis.

Des marges d’incertitude sont laissées autour de chaque scénario.

Enfin, depuis 2022, des scénarios climatiques, s’appuyant sur le cadre conçu par le Réseau des banques centrales pour le verdissement du système financier (NGFS), ont été associés à chacun des scénarios macro-économiques.

Les projections économiques des deux scénarios sont ensuite traduites en variables de marché : taux courts et longs en France et aux Etats-Unis, primes de risque des différents actifs obligataires, les valorisations des actions.

L’incertitude sur les prévisions, est traduite quantitativement à l’aide du cadre bayésien : au-delà de la prise en compte de l’incertitude sur les prévisions, l’inférence bayésienne offre un moyen transparent et élégant d’allier les opinions « expertes » à l’historique observé.

Le second type d’incertitude est l’incertitude stochastique inhérente aux marchés financiers : des aléas sont injectés dans les modèles utilisés pour déterminer les distributions de différents facteurs.

Ces modèles sont notamment ceux de :

- Diebold-Li sur les taux d’intérêt (basé sur les facteurs de Nelson Siegel)

- Black-Karasinski sur les primes de risque

- Campbell-Shiller sur les actions.

Les distributions des facteurs serviront enfin à obtenir des distributions sur les performances des classes d’actifs.

Ce processus permet de reconstruire des rendements des classes d’actifs possédant les caractéristiques observées par le passé tout en traduisant les opinions sur leur comportement dans la période à venir. Les techniques quantitatives employées sont éprouvées académiquement, robustes, transparentes et permettent aux instances dirigeantes d’avoir une grande confiance dans les résultats présentés.

Ainsi, ces rendements conjugués à la situation patrimoniale du FRR (actif et passif, horizon) et à son utilité (ses objectifs de gestion et son aversion au risque), serviront de socle à l’élaboration des portefeuilles optimaux présentés au Directoire et aux recommandations faites au Conseil de Surveillance.