Allocation d’actifs

Contexte et classes d'actifs

Le FRR s’est vu confier pour mission par le législateur de « gérer les sommes qui lui sont affectées, afin de constituer des réserves destinées à contribuer à la pérennité des régimes de retraite éligible ». Dans ce cadre, le FRR a mis en place une stratégie d’allocation d’actifs visant à optimiser le couple rendement-risque de son portefeuille, dans le respect des contraintes réglementaires et de l’horizon de ses engagements.

Objectifs et Contraintes

Dégager de la performance

à long terme en limitant les effets négatifs des retournements de marché de court terme

Respecter ses engagements

Être en mesure d’effectuer ses versements annuels de 2,1 milliards d’euros à la CADES (1,45 milliard d’euros à compter de 2025). Il convient de préserver le bon fonctionnement du Fonds.

Répartition des risques

En application de son cadre prudentiel, le FRR doit répartir ses investissements de manière diversifiée.

Structure des poches

Actifs de performance

Il s’agit des actifs dont le rendement est plus élevé mais aussi plus volatil. Ils comprennent les actions cotées des pays développés et des pays émergents, le capital investissement (ou « private equity »), les investissements en infrastructures non cotées et l’immobilier non coté.

Actifs de couverture du passif

Ce sont les actifs dont la vocation est de couvrir le versement annuel de 2,1 milliard d’euros versés à la CADES (1,45 milliards d’euros à compter de 2025). Ils comprennent des obligations OAT et OATi détenues jusqu’à maturité.

Actifs de taux

Portefeuille de diversification investi en obligations d’État, obligations de crédit Investment Grade et High Yield. Ces obligations sont gérées en mandats de gestion déléguée ou via des investissements en fonds.

Le détail de la composition du portefeuille du FRR est présenté dans le rapport annuel du FRR.

Processus d'optimisation de l'allocation d'actifs

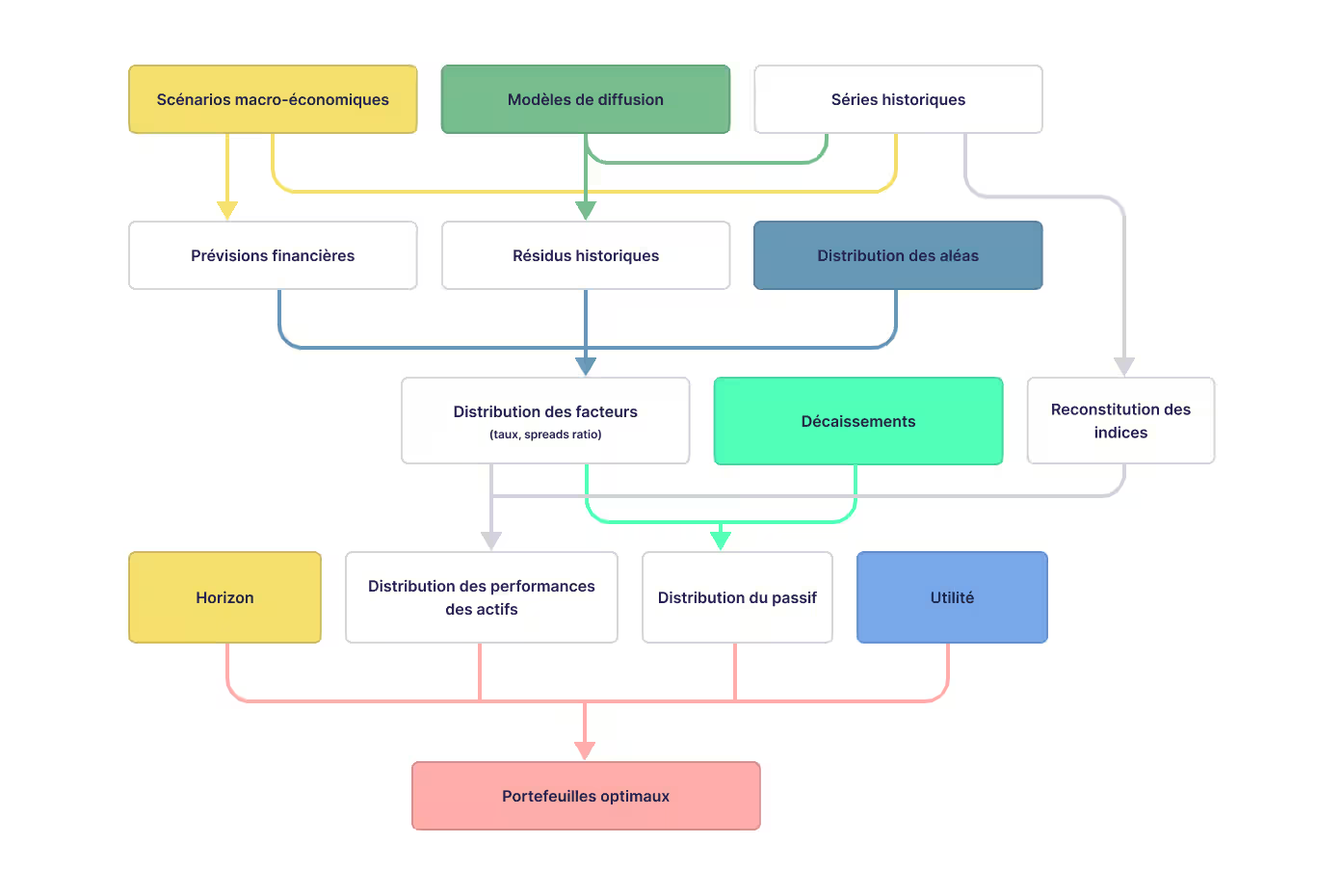

Le FRR s’appuie sur un processus d’optimisation afin de déterminer l’allocation stratégique qui offre le meilleur couple rendement-risque pour le portefeuille. Ce processus repose sur une modélisation du passif (les engagements du FRR), la définition des hypothèses de rendement et de risque pour chaque classe d’actifs, puis une optimisation sous contraintes.

L’allocation stratégique est proposée par le Directoire et approuvée par le Conseil de surveillance. Elle est révisée périodiquement en fonction de l’évolution des marchés et des engagements du FRR.